Nội dung chính

- 1. Bảo hiểm sức khỏe PTI là gì?

- 2. Lợi ích khi mua bảo hiểm chăm sóc sức khỏe PTI

- 3. Ai được đăng ký bảo hiểm sức khỏe của PTI

- 4. Quyền lợi hấp dẫn khi tham gia bảo hiểm sức khỏe PTI

- 5. Mức phí bảo hiểm tiết kiệm của Bảo hiểm sức khỏe PTI

- 6. Dịch vụ bảo lãnh viện phí tại bệnh viện/phòng khám

- 7. Thủ tục bồi thường bảo hiểm sức khoẻ Phúc An Sinh

Khám phá lợi ích, đối tượng đăng ký, quyền lợi đi kèm khi đăng ký bảo hiểm sức khỏe PTI, giúp bảo vệ bạn và gia đình trước mọi rủi ro về sức khỏe, tài chính.

Trong cuộc sống hiện nay, việc chủ động bảo vệ sức khỏe được rất nhiều người xem là ưu tiên hàng đầu. Vì vậy, tham gia bảo hiểm sức khỏe PTI chính là giải pháp tối ưu giúp bạn và cả gia đình luôn có sự yên tâm trước mọi rủi ro y tế và cả phát sinh tài chính. Với nhiều quyền lợi thiết thực bạn có được khi đăng ký sản phẩm bảo hiểm (BH) này. Cụ thể, Bảo hiểm PTI sẽ cùng bạn tìm hiểu ngay sau đây.

1. Bảo hiểm sức khỏe PTI là gì?

Bảo hiểm sức khỏe của PTI là sản phẩm BH tự nguyện do Tổng Công ty Cổ phần Bảo hiểm Bưu điện (PTI) triển khai. Đây là lựa chọn giúp hỗ trợ chi phí khám chữa bệnh cũng như bảo vệ người tham gia BH trước các rủi ro về sức khỏe hay những sự cố tai nạn không mong muốn. Sản phẩm phù hợp đăng ký cho cá nhân, gia đình và đặc biệt là lựa chọn hữu ích cho doanh nghiệp khi muốn tạo dựng nên chính sách phúc lợi để thu hút nhân tài và giữ chân người lao động.

2. Lợi ích khi mua bảo hiểm chăm sóc sức khỏe PTI

Chọn đăng ký BH sức khỏe của Bảo hiểm PTI là quyết định đúng đắn, giúp bạn có được rất nhiều lợi ích như:

2.1. Đảm bảo tài chính

Khi mà chi phí y tế ngày càng tăng cao sẽ khiến không ít người rơi vào cảnh khốn đốn trường hợp xảy ra sự cố sức khỏe mà không có sự chuẩn bị. Với bảo hiểm chăm sóc sức khỏe PTI, bạn sẽ được hỗ trợ thanh toán các khoản chi phí y tế thực tế. Điển hình như phí nằm viện, phẫu thuật, phí điều trị ngoại trú… Điều này sẽ giúp giảm thiểu gánh nặng tài chính rất đáng kể.

2.2. Ngăn ngừa & chăm sóc sức khỏe định kỳ

PTI không chỉ đảm bảo chi trả phí điều trị mà còn khuyến khích người đăng ký BH thực hiện những chương trình khám sức khỏe định kỳ để ngăn ngừa bệnh tật từ sớm. Điều này sẽ giúp quá trình điều trị hiệu quả hơn, giảm nguy cơ biến chứng sức khỏe hoặc tổn thương nghiêm trọng không thể chữa trị.

2.3. Bảo vệ gia đình

Khi bạn mua bảo hiểm không chỉ giúp bản thân mà còn bảo vệ cho cả người thân trong nhà như vợ/chồng, con cái,…. Lựa chọn này là hành động thiết thực để bạn thể hiện sự chăm lo sức khỏe toàn diện cho gia đình. Hơn thế nữa, quyết định này còn góp phần xây dựng nền tảng tinh thần và tài chính vững chắc khi có phát sinh sự cố.

2.4. Được chọn cơ sở khám bệnh theo yêu cầu

Bảo hiểm PTI có hệ thống bệnh viện liên kết rộng khắp trên cả nước và cho phép người tham gia có thể lựa chọn cơ sở y tế phù hợp. Dù là bệnh viện công hay các bệnh viện quốc tế uy tín, người hưởng BH đều có thể thoải mái chọn mà không lo về chi phí đắt đỏ.

2.5. Tối ưu thời gian chuyển tuyến

PTI có chính sách hỗ trợ người bệnh chuyển viện nhanh chóng, nhất là trong những trường hợp cần thiết mà không phải thực hiện các quy trình phức tạp như khám chữa bệnh bằng BHYT thông thường. Điều này giúp bạn tiết kiệm thời gian cũng như nâng cao hiệu quả điều trị, nhất là trong tình huống khẩn cấp.

2.6. Mang đến sự an tâm khi xảy ra sự cố sức khỏe

Với bảo hiểm sức khỏe , bạn luôn có một “tấm chắn” an toàn , sẵn sàng hỗ trợ trong những thời điểm khó khăn về sức khỏe. Đây không chỉ là một sản phẩm tài chính đáng tin cậy mà còn là nguồn động viên tinh thần để giúp bạn vững vàng vượt qua bệnh tật.

3. Ai được đăng ký bảo hiểm sức khỏe của PTI

PTI cung cấp giải pháp bảo hiểm sức khỏe Phúc An Sinh để bảo vệ bạn và những người thân yêu trước các rủi ro trong cuộc sống, với nhiều lựa chọn quyền lợi bảo hiểm đa dạng và hệ thống bệnh viện, phòng khám chất lượng tốt.

Dưới đây là những đối tượng được PTI nhận bảo hiểm và những đối tượng không được bảo hiểm cho gói bảo hiểm sức khỏe này:

Đối tượng được đăng ký bảo hiểm:

- Cá nhân đang sống và làm việc tại Việt Nam.

- Độ tuổi: Từ đủ 03 tuổi đến 65 tuổi.

- Trẻ em từ 3-5 tuổi phải tham gia cùng bố và/hoặc mẹ.

Đối tượng không được bảo hiểm: Quy tắc bảo hiểm này sẽ không bảo hiểm cho các đối tượng sau:

- Người bị bệnh tâm thần.

- Người bị bệnh phong.

- Người bị thương tật vĩnh viễn trên 50%.

- Người mắc các bệnh ung thư.

- Người bị động kinh (áp dụng đối với chương trình bảo hiểm tai nạn).

4. Quyền lợi hấp dẫn khi tham gia bảo hiểm sức khỏe PTI

Bảo hiểm chăm sóc sức khỏe Phúc An Sinh mang lại nhiều lợi ích bảo vệ sức khỏe toàn diện cho bạn và những người thân yêu trước các rủi ro trong cuộc sống, giúp giảm thiểu gánh nặng do hậu quả của rủi ro để lại.

Dưới đây là các quyền lợi bảo vệ sức khỏe mà bảo hiểm Phúc An Sinh cung cấp:

Bảo vệ toàn diện và đa dạng lựa chọn

- Phúc An Sinh đảm bảo bạn và người thân luôn được bảo vệ bằng các quyền lợi chăm sóc sức khỏe tốt nhất, toàn diện nhất.

- Sản phẩm này cung cấp nhiều lựa chọn với các quyền lợi bảo hiểm đa dạng, thiết thực.

- Hệ thống bệnh viện và phòng khám đa khoa với chất lượng dịch vụ tốt đáp ứng mọi nhu cầu khám chữa bệnh.

- Quyền lợi bổ sung linh hoạt, phong phú.

4.1. Các quyền lợi chính

Các quyền lợi bảo hiểm chính được chi trả trong trường hợp Thương tật thân thể và/hoặc ốm đau hay bệnh tật xảy ra trong thời hạn bảo hiểm và thuộc phạm vi bảo hiểm. PTI sẽ chi trả dựa trên chi phí thực tế, thông lệ cần thiết và hợp lý theo các giới hạn chính và giới hạn phụ quy định trong Hợp đồng bảo hiểm.

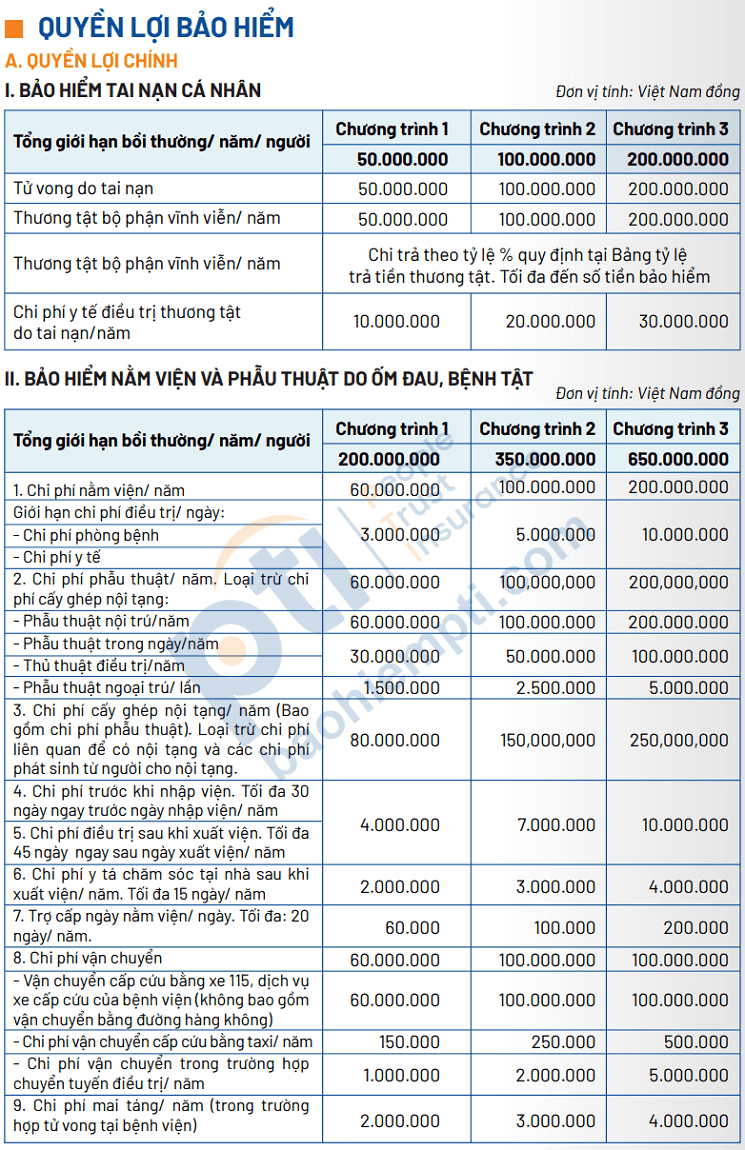

Chương trình I – Bảo hiểm tai nạn cá nhân:

- Bảo hiểm tử vong/thương tật vĩnh viễn, chi phí y tế do tai nạn xảy ra trong vòng 24/24h và hậu quả của tai nạn thuộc phạm vi bảo hiểm trong vòng 104 tuần kể từ ngày xảy ra tai nạn.

- Trường hợp tử vong hoặc thương tật toàn bộ vĩnh viễn thuộc phạm vi bảo hiểm: Bồi thường 100% Số tiền bảo hiểm.

- Trường hợp thương tật bộ phận vĩnh viễn thuộc phạm vi bảo hiểm: Bồi thường theo “Bảng trả tiền tỷ lệ thương tật” (Phụ lục 03).

- PTI chi trả các chi phí cấp cứu, phẫu thuật, nằm viện, thuốc men, xét nghiệm và các chẩn đoán cận lâm sàng (ví dụ: siêu âm, chụp X-quang & chụp cắt lớp) để điều trị thương tật do tai nạn theo giới hạn đã lựa chọn.

- Đồng ý bảo hiểm cho chi phí y tế phát sinh do điều trị các bệnh nghề nghiệp.

Chương trình II – Bảo hiểm nằm viện và phẫu thuật do ốm đau, bệnh tật:

- Quyền lợi 1 – Chi phí nằm viện do ốm đau, bệnh tật: Nếu Người được bảo hiểm phải nằm viện do ốm đau, bệnh tật thuộc phạm vi bảo hiểm, PTI sẽ thanh toán toàn bộ chi phí giường nằm, chi phí y tế hợp lý, hợp lệ phát sinh trong quá trình điều trị, nhưng tổng không vượt quá giới hạn quyền lợi bảo hiểm đã lựa chọn.

- Quyền lợi 2 – Chi phí phẫu thuật do ốm đau, bệnh tật (không bao gồm cấy ghép nội tạng): Nếu Người được bảo hiểm phải nằm viện để phẫu thuật, PTI sẽ thanh toán toàn bộ các chi phí hội chẩn, gây mê, hồi sức, chi phí phẫu thuật và chi phí nằm viện trước, trong và sau phẫu thuật, trong giới hạn quyền lợi bảo hiểm tương ứng.

- Quyền lợi 3 – Cấy ghép nội tạng: Trong trường hợp Người được bảo hiểm phải cấy ghép nội tạng thuộc phạm vi bảo hiểm, PTI sẽ thanh toán toàn bộ các chi phí hội chẩn, gây mê, hồi sức, chi phí phẫu thuật, chi phí nằm viện để cấy ghép nội tạng, trong giới hạn trách nhiệm của quyền lợi bảo hiểm tương ứng. Chi phí này không bao gồm chi phí mua nội tạng và chi phí cho người hiến nội tạng.

Các quyền lợi khác (thuộc Chương trình II):

- Chi phí trước khi nhập viện: PTI thanh toán các chi phí khám, xét nghiệm và chẩn đoán lâm sàng do bác sĩ chỉ định, liên quan trực tiếp đến bệnh/thương tật cần phải nhập viện ngay sau đó, tối đa trong vòng 30 ngày ngay trước ngày nhập viện.

- Chi phí điều trị sau khi xuất viện: PTI thanh toán các chi phí y tế liên quan đến việc điều trị bệnh, thương tật ngay sau khi xuất viện theo chỉ định của bác sĩ, bao gồm chi phí khám, kiểm tra, xét nghiệm và chẩn đoán lâm sàng, và thuốc theo chỉ định của bác sĩ điều trị, tối đa trong vòng 45 ngày ngay sau ngày xuất viện.

- Chi phí y tá chăm sóc tại nhà: PTI thanh toán chi phí thuê y tá được chỉ định của bác sĩ để chăm sóc hoặc hỗ trợ bệnh nhân tại nhà trong thời hạn tối đa 15 ngày ngay sau ngày xuất viện, với điều kiện Người được bảo hiểm phải nằm viện tối thiểu 7 ngày.

- Trợ cấp ngày nằm viện: PTI chi trả trợ cấp theo số ngày nằm viện tối đa không vượt quá giới hạn quy định trong Hợp đồng bảo hiểm.

- Chi phí vận chuyển: PTI thanh toán chi phí thực tế, hợp lý, hợp lệ cho việc sử dụng xe cứu thương của bệnh viện hoặc dịch vụ 115, hay xe Taxi, trong trường hợp Người được bảo hiểm trong tình trạng ốm đau/tai nạn nguy kịch ảnh hưởng nghiêm trọng đến tính mạng buộc phải đưa đến Bệnh viện/cơ sở khám chữa bệnh thích hợp để điều trị cấp cứu. Ngoài ra, chi phí vận chuyển Người được bảo hiểm từ tuyến dưới lên tuyến trên trong lãnh thổ Việt Nam khi cần thiết cho việc điều trị theo chỉ định của Bác sĩ cũng được chi trả.

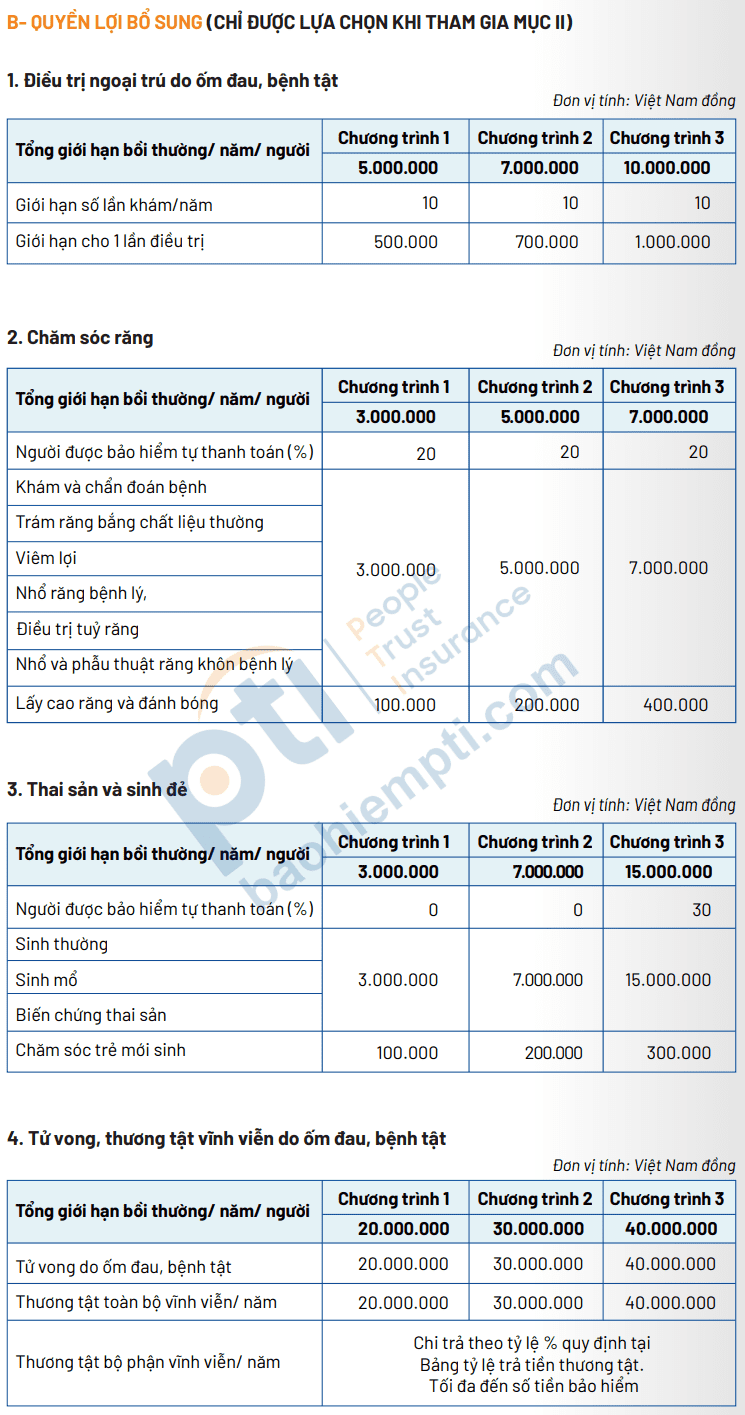

4.2. Các quyền lợi bổ sung

(Chỉ được tham gia khi tham gia Chương trình II)

Quyền lợi bổ sung 1 – Mở rộng phạm vi lãnh thổ: Quy tắc bảo hiểm này đồng ý mở rộng phạm vi lãnh thổ được bảo hiểm ra các nước Châu Á với điều kiện Người được bảo hiểm đóng thêm phí bảo hiểm.

Quyền lợi bổ sung 2 – Điều trị ngoại trú do ốm đau, bệnh tật: PTI thanh toán toàn bộ tiền khám bệnh, chụp X-quang, chụp cắt lớp, siêu âm và các xét nghiệm, chẩn đoán lâm sàng có liên quan do bác sĩ chỉ định và xác định được bệnh, cùng tiền thuốc theo kê đơn của bác sĩ nhằm điều trị bệnh theo giới hạn một lần khám/điều trị ngoại trú. Quyền lợi này cũng bao gồm vật lý trị liệu, châm cứu, xoa bóp và bấm huyệt do bác sĩ chỉ định và thực hiện tại bệnh viện.

Quyền lợi 3 – Điều trị răng: PTI thanh toán quyền lợi này trên cơ sở người được bảo hiểm tự thanh toán một phần theo tỷ lệ quy định. Quyền lợi này bao gồm điều trị viêm lợi (nướu), hàn (trám) răng bệnh lý, điều trị tuỷ răng và nhổ răng bệnh lý, nhổ và phẫu thuật răng khôn bệnh lý, lấy cao răng (cạo vôi răng) không vượt quá giới hạn của quyền lợi này.

Quyền lợi 4 – Thai sản, sinh đẻ: PTI thanh toán trên cơ sở người được bảo hiểm tự thanh toán một phần theo tỷ lệ quy định, bao gồm các chi phí liên quan đến chăm sóc thai sản (sinh thường hoặc sinh mổ, biến chứng thai sản, sẩy thai hoặc phá thai theo chỉ định của bác sĩ) và các chi phí chăm sóc trẻ mới sinh (xét nghiệm, chích ngừa, chi phí vệ sinh em bé, chi phí dưỡng nhi khác không phải chi phí điều trị khi trẻ nằm viện cùng mẹ tại bệnh viện ngay sau khi sinh).

Lưu ý về thời gian chờ:

- 90 ngày đối với trường hợp cắt bỏ buồng trứng, điều trị thai sản, sảy thai, phá thai theo chỉ định của Bác sỹ;

- 365 ngày đối với trường hợp sinh đẻ.

Quyền lợi bổ sung 5 – Trợ cấp thu nhập: Chi trả trợ cấp theo ngày trong thời gian điều trị nội trú (nằm viện) do ốm đau, bệnh tật và tai nạn nhưng không vượt quá giới hạn quy định. Quyền lợi này không áp dụng cho các trường hợp thai sản.

Quyền lợi 6 – Tử vong, thương tật vĩnh viễn do ốm đau, bệnh tật:

- Trường hợp Tử vong hoặc thương tật toàn bộ vĩnh viễn do các nguyên nhân ốm bệnh thuộc phạm vi bảo hiểm: Bồi thường 100% Số tiền bảo hiểm.

- Trường hợp thương tật bộ phận vĩnh viễn thuộc phạm vi bảo hiểm: Bồi thường theo Phụ lục 03.

Để được hưởng các quyền lợi này, Người được bảo hiểm cần tuân thủ các quy tắc và thủ tục yêu cầu bồi thường của PTI. PTI cũng cung cấp dịch vụ bảo lãnh thanh toán trực tiếp tại hệ thống bệnh viện bảo lãnh viện phí của PTI tại TP. Hồ Chí Minh, Hà Nội và các tỉnh thành khác trên toàn quốc.

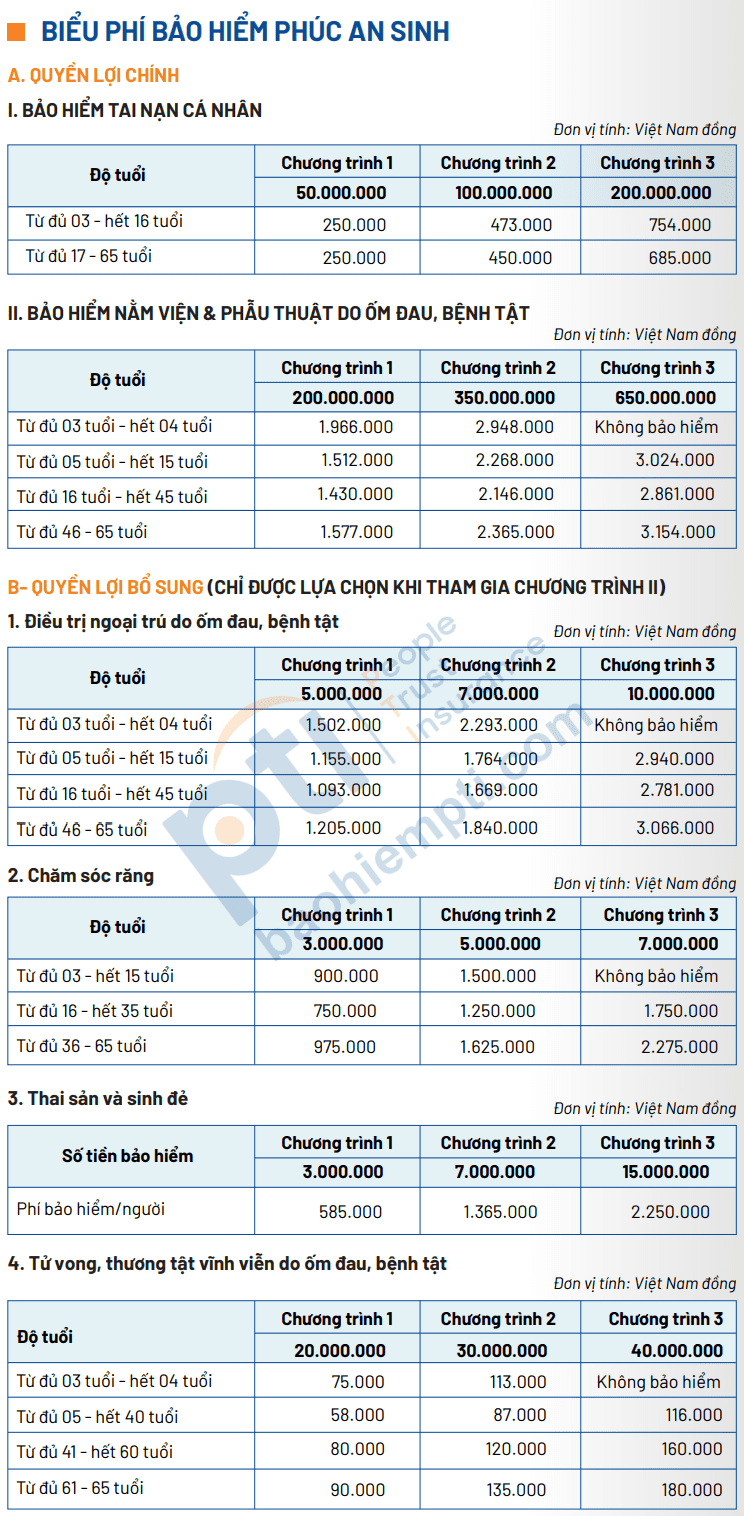

5. Mức phí bảo hiểm tiết kiệm của Bảo hiểm sức khỏe PTI

Dựa trên các nguồn thông tin được cung cấp, phí bảo hiểm Phúc An Sinh được tính toán dựa trên các yếu tố chính sau:

1. Chương trình bảo hiểm đã lựa chọn: Có các Chương trình 1, Chương trình 2, và Chương trình 3 với mức phí khác nhau, tương ứng với các mức quyền lợi và hạn mức trách nhiệm khác nhau.

2. Độ tuổi của Người được bảo hiểm: Phí bảo hiểm được phân chia theo các nhóm độ tuổi khác nhau (ví dụ: từ đủ 03 – 16 tuổi, từ đủ 17 – 65 tuổi đối với bảo hiểm tai nạn cá nhân; từ đủ 03 – 05 tuổi, từ đủ 05 – 15 tuổi, từ đủ 16 – 45 tuổi, từ đủ 46 – 65 tuổi đối với bảo hiểm nội trú và điều trị ngoại trú; v.v.). Mức phí sẽ khác nhau tùy thuộc vào nhóm tuổi mà Người được bảo hiểm thuộc về.

3. Các quyền lợi bảo hiểm tham gia: Phí bảo hiểm được tính riêng cho từng quyền lợi chính và các quyền lợi bổ sung mà bạn lựa chọn:

- Quyền lợi chính:

- Bảo hiểm Tai nạn cá nhân: Phí bảo hiểm phụ thuộc vào chương trình và độ tuổi (ví dụ: 250.000 VNĐ cho Chương trình 1, 2, hoặc 3 cho độ tuổi từ 17-65).

- Bảo hiểm Nội trú: Phí bảo hiểm phụ thuộc vào chương trình và độ tuổi (ví dụ: 1.430.000 VNĐ cho Chương trình 1, độ tuổi 16-45).

- Quyền lợi bổ sung (chỉ được lựa chọn khi tham gia Bảo hiểm nội trú):

- Điều trị ngoại trú do ốm, bệnh: Phí bảo hiểm tùy thuộc vào chương trình và độ tuổi (ví dụ: 1.093.000 VNĐ cho Chương trình 1, độ tuổi 16-45).

- Chăm sóc răng: Phí bảo hiểm tùy thuộc vào chương trình và độ tuổi (ví dụ: 750.000 VNĐ cho Chương trình 1, độ tuổi 16-35).

- Thai sản và sinh đẻ: Mức phí là một khoản cố định cho mỗi chương trình (ví dụ: 585.000 VNĐ cho Chương trình 1).

- Tử vong, thương tật vĩnh viễn do ốm bệnh: Phí bảo hiểm tùy thuộc vào chương trình và độ tuổi.

Ngoài ra, PTI cũng có quy định về việc phí bảo hiểm khi tái tục sẽ tăng lên nếu Người được bảo hiểm thuộc nhóm độ tuổi mới vào ngày tái tục hợp đồng.

Ví dụ về cách tính phí:

Để minh họa, nếu một người từ 16-45 tuổi tham gia:

- Chương trình 1 của Bảo hiểm Nội trú, phí là 1.430.000 VNĐ.

- Nếu người đó muốn tham gia thêm quyền lợi bổ sung Điều trị ngoại trú do ốm, bệnh Chương trình 1, phí sẽ cộng thêm 1.093.000 VNĐ.

- Nếu muốn thêm quyền lợi Chăm sóc răng Chương trình 1 (độ tuổi 16-35), phí sẽ cộng thêm 750.000 VNĐ.

- Và nếu là nữ giới muốn thêm quyền lợi Thai sản và sinh đẻ Chương trình 1, phí sẽ cộng thêm 585.000 VNĐ.

Tổng phí bảo hiểm sẽ là tổng của các quyền lợi và chương trình mà bạn lựa chọn dựa trên độ tuổi và các quy định khác của PTI.

6. Dịch vụ bảo lãnh viện phí tại bệnh viện/phòng khám

(Khi khám và điều trị tại các cơ sở y tế thuộc hệ thống liên kết bảo lãnh của PTI trên toàn quốc)

6.1. Giới thiệu dịch vụ bảo lãnh viện phí PTI

Lợi Ích Của Dịch Vụ Bảo Lãnh Viện Phí PTI Direct Billing

An Tâm Về Tài Chính: Loại bỏ lo lắng về chi phí viện phí bằng cách bảo lãnh trực tiếp chi phí y tế cho bạn.

An Tâm Về Tài Chính: Loại bỏ lo lắng về chi phí viện phí bằng cách bảo lãnh trực tiếp chi phí y tế cho bạn.

Tiết Kiệm Thời Gian: Giảm thời gian chờ đợi và thủ tục hành chính, giúp bạn tập trung hoàn toàn vào việc điều trị.

Dịch Vụ Toàn Diện: Bảo lãnh chi phí cho các dịch vụ y tế từ khám chữa bệnh, điều trị nội trú, phẫu thuật đến các dịch vụ y tế đặc biệt.

Tại Sao Chọn các bệnh viện/phòng khám thuộc hệ thống liên kết bảo lãnh?

Chất Lượng Y Tế Hàng Đầu: Với đội ngũ y bác sĩ giàu kinh nghiệm và trang thiết bị hiện đại, các đối tác y tế của PTI đảm bảo tiêu chuẩn y tế cao nhất.

Chất Lượng Y Tế Hàng Đầu: Với đội ngũ y bác sĩ giàu kinh nghiệm và trang thiết bị hiện đại, các đối tác y tế của PTI đảm bảo tiêu chuẩn y tế cao nhất.

Dịch Vụ Khách Hàng Tận Tâm: Đội ngũ nhân viên kinh nghiệm, hỗ trợ tận tình, sẵn sàng giải đáp mọi thắc mắc và hỗ trợ bạn

Môi Trường Thân Thiện: PTI lựa chọn các đối tác y tế có không gian bệnh viện rộng rãi và hiện đại, đội ngũ hỗ trợ chuyên viên am hiểu nghiệp vụ, tạo điều kiện tốt nhất cho quá trình chăm sóc sức khỏe và giải quyết quyền lợi bảo hiểm của bạn.

6.2. Hướng dẫn sử dụng dịch vụ bảo lãnh viện phí

Làm Thế Nào Để Sử Dụng Dịch Vụ?

- Đăng Ký Bảo Hiểm PTI Care: Liên hệ ngay với PTI để đăng ký gói bảo hiểm phù hợp với nhu cầu của bạn.

- Tới Bệnh Viện/Phòng khám thuộc danh sách liên kết bảo lãnh của PTI (dưới đây): Xuất trình thẻ bảo hiểm PTI Care và yêu cầu hỗ trợ dịch vụ bảo lãnh viện phí

Liên Hệ Ngay khi cần thêm thông tin

Hotline: 0914.189.309

Hotline: 0914.189.309

Website: baohiempti.com

Website: baohiempti.com

Danh sách bệnh viện/phòng khám liên kết bảo lãnh của PTI

7. Thủ tục bồi thường bảo hiểm sức khoẻ Phúc An Sinh

(Khi khám và điều trị tại các cơ sở y tế ngoài hệ thống liên kết bảo lãnh của PTI trên toàn quốc)

Để yêu cầu bồi thường bảo hiểm Phúc An Sinh, bạn cần cung cấp các chứng từ theo quy định của PTI. Dưới đây là các loại chứng từ cần thiết tùy thuộc vào chương trình bảo hiểm và quyền lợi mà bạn yêu cầu bồi thường.

7.1. Thông tin chung về thủ tục yêu cầu trả tiền bảo hiểm

– Thời hạn nộp hồ sơ yêu cầu bồi thường: Trong vòng 30 ngày kể từ ngày điều trị cuối cùng, Người được bảo hiểm hoặc Người thừa kế hợp pháp phải thông báo cho PTI. Hồ sơ yêu cầu bồi thường phải được nộp trong vòng 180 ngày kể từ ngày điều trị cuối cùng. Đối với trường hợp nằm viện hay điều trị trong ngày, ngày điều trị cuối cùng là ngày ra viện. Đối với điều trị ngoại trú, ngày điều trị cuối cùng là ngày có kết quả.

Nếu hồ sơ bồi thường cần bổ sung chứng từ, thời hạn nộp hồ sơ bổ sung là 120 ngày kể từ ngày gửi đề nghị bổ sung. Quá thời hạn này, Người được bảo hiểm hoặc người thừa kế hợp pháp sẽ bị từ chối toàn bộ số tiền bảo hiểm trừ trường hợp bất khả kháng.

– Yêu cầu về hồ sơ: Các chứng từ tài chính phải nộp bản gốc. Các chứng từ y tế có thể nộp bản copy nhưng cần có xác nhận Sao y bản chính & chứng thực hợp pháp của cơ quan có thẩm quyền.

PTI có quyền yêu cầu các thông tin y tế không có sẵn để phục vụ quy trình xem xét bồi thường, và Người được bảo hiểm hoặc người thụ hưởng phải có trách nhiệm thu thập các thông tin đó từ bác sĩ điều trị bằng chi phí của mình (bao gồm cả chi phí dịch tài liệu liên quan cần thiết).

Tất cả các chứng từ yêu cầu bồi thường (bao gồm hóa đơn gốc, giấy chứng nhận, kết quả chụp X-quang, siêu âm) sẽ được cung cấp miễn phí cho PTI, bao gồm cả báo cáo y tế từ bác sĩ điều trị nếu được yêu cầu, và chi tiết tiền sử bệnh lý liên quan đến bệnh điều trị.

– Dấu hợp lệ của cơ sở y tế: Là dấu tròn. Trường hợp không có dấu tròn, phải cung cấp thông tin về mã số thuế và số Giấy phép đăng ký kinh doanh của cơ sở khám chữa bệnh trên chứng từ yêu cầu bồi thường.

7.2. Các chứng từ cụ thể theo chương trình bảo hiểm

A. Chương trình I – Bảo hiểm tai nạn cá nhân Người được bảo hiểm phải cung cấp các giấy tờ sau:

1. Bản tường trình tai nạn:

– Tai nạn lao động: Bản tường trình tai nạn có xác nhận của chủ sử dụng lao động.

– Tai nạn sinh hoạt: Bản tường trình tai nạn của Người được bảo hiểm hoặc Người thụ hưởng.

– Tai nạn giao thông:

- Biên bản tai nạn xác nhận bởi công an hay chính quyền địa phương (đối với các tai nạn nghiêm trọng như tử vong hoặc liên quan đến bên thứ 3).

- Bản sao (2 mặt) giấy phép lái xe, giấy đăng ký xe.

2. Sổ khám bệnh/Phiếu khám bệnh: Phải ghi rõ tên cơ sở y tế và có đóng dấu hợp lệ của cơ sở y tế, có chẩn đoán và kết luận của bác sĩ, chữ ký bác sĩ.

3. Chỉ định và kết quả xét nghiệm, siêu âm, chụp X-quang… (nếu bác sĩ chỉ định).

4. Biên lai, hóa đơn chi phí chụp chiếu, xét nghiệm, siêu âm…: Ghi chi tiết phí cho từng loại (ví dụ tiền khám, tiền xét nghiệm…). Trong trường hợp hóa đơn ghi tổng các loại chi phí, Người được bảo hiểm cần yêu cầu cung cấp bảng kê chi tiết.

5. Đơn thuốc: Ghi rõ tên, số lượng thuốc, liều dùng, chữ ký bác sĩ điều trị và tên cơ sở khám chữa bệnh.

6. Hóa đơn tiền thuốc: Liệt kê tên thuốc, số lượng thuốc, đơn giá, thành tiền của từng loại thuốc, tổng số tiền, tên của cơ sở bán thuốc và/hoặc dấu của cơ sở bán thuốc.

7. Biên lai, hóa đơn tiền khám: Biên lai hoặc hóa đơn bán lẻ phải có tên và dấu hợp lệ của cơ sở y tế.

B. Chương trình II – Bảo hiểm nằm viện và phẫu thuật do ốm đau, bệnh tật

1. Giấy tờ liên quan đến chi phí trước khi nhập viện theo chỉ định của bác sĩ:

- Chỉ định và kết quả các xét nghiệm, siêu âm, chụp X-quang… trước khi nhập viện.

- Hóa đơn tiền chụp chiếu, xét nghiệm trước khi xuất viện + Bảng kê chi tiết cho hóa đơn.

2. Giấy tờ phát sinh trong thời gian điều trị nội trú:

- Giấy ra viện.

- Giấy chứng nhận phẫu thuật (nếu Người được bảo hiểm phải phẫu thuật).

- Bảng kê chi tiết viện phí nếu hóa đơn ghi gộp lại các loại chi phí (ví dụ: tiền giường, tiền thuốc, tiền chụp chiếu…).

3. Giấy tờ liên quan đến chi phí điều trị sau khi xuất viện do bác sĩ chỉ định (chỉ định của bác sĩ ghi trên Giấy ra viện hoặc đơn thuốc kê khi xuất viện):

- Chỉ định tái khám, xét nghiệm sau khi xuất viện….

- Đơn thuốc điều trị sau khi xuất viện (nếu có).

- Hóa đơn cho chi phí tái khám, xét nghiệm, thuốc….

4. Giấy tờ liên quan đến chi phí y tá chăm sóc tại nhà do Bác sỹ chỉ định ngay sau khi xuất viện:

- Biên lai, hóa đơn tài chính do Bộ tài chính ban hành.

- Bản sao bằng cấp của y tá chăm sóc.

5. Giấy tờ liên quan đến chi phí dịch vụ xe cấp cứu:

- Biên lai, hóa đơn tài chính theo quy định của Bộ Tài chính.

- Chứng từ điều trị tại phòng cấp cứu.

6. Giấy tờ liên quan đến chi phí vận chuyển trong trường hợp chuyển viện điều trị:

- Biên lai, hóa đơn tài chính theo quy định của Bộ Tài chính.

- Bằng chứng Chỉ định chuyển viện của Bác sỹ trực tiếp điều trị.

C. Các quyền lợi bổ sung (chỉ được tham gia khi tham gia Chương trình II)

Quyền lợi bổ sung 2 – Điều trị ngoại trú do ốm đau, bệnh tật:

- Sổ khám bệnh/Phiếu khám bệnh (có ghi rõ tên cơ sở y tế và có đóng dấu hợp lệ của cơ sở y tế, có chẩn đoán và kết luận của bác sĩ, chữ ký bác sĩ).

- Chỉ định & kết quả xét nghiệm, siêu âm, chụp X-quang… (nếu bác sĩ chỉ định).

- Biên lai, hóa đơn chi phí chụp chiếu, xét nghiệm, siêu âm… ghi chi tiết phí cho từng loại. Trong trường hợp hóa đơn ghi tổng các loại chi phí, Người được bảo hiểm cần yêu cầu cung cấp bảng kê chi tiết.

- Đơn thuốc (ghi rõ tên, số lượng thuốc, liều dùng, chữ ký bác sĩ điều trị và tên cơ sở khám chữa bệnh).

- Hóa đơn tiền thuốc (liệt kê tên thuốc, số lượng thuốc, đơn giá, thành tiền của từng loại thuốc, tổng số tiền, tên của cơ sở bán thuốc và/hoặc dấu của cơ sở bán thuốc).

- Biên lai, hóa đơn tiền khám (Biên lai hoặc hóa đơn bán lẻ phải có tên và dấu hợp lệ của cơ sở y tế).

Quyền lợi 3 – Điều trị răng:

- Chứng từ y tế (bao gồm nhưng không giới hạn: phiếu khám/phiếu điều trị răng, phim chụp X-quang…).

- Biên lai, hóa đơn tài chính do Bộ tài chính ban hành.

- Hóa đơn, biên lai phải ghi thông tin chi tiết về răng được điều trị và phương pháp điều trị.

Quyền lợi 4 – Thai sản, sinh đẻ:

- Giấy ra viện.

- Giấy chứng nhận phẫu thuật (trong trường hợp sinh mổ).

- Hóa đơn cho các chi phí điều trị trong thời gian nằm viện.

- Bảng kê chi tiết viện phí nếu hóa đơn ghi gộp lại các loại chi phí (ví dụ: tiền giường, tiền thuốc, tiền chụp chiếu…).

Quyền lợi bổ sung 5 – Trợ cấp thu nhập:

– Trường hợp tai nạn:

- Biên bản tai nạn.

- Sổ khám bệnh/Phiếu khám bệnh (có ghi rõ tên cơ sở y tế và có đóng dấu hợp lệ của cơ sở y tế, có chẩn đoán và kết luận của bác sĩ, chữ ký bác sĩ).

- Giấy ra viện.

– Trường hợp ốm đau, bệnh tật:

- Sổ khám bệnh/Phiếu khám bệnh (có ghi rõ tên cơ sở y tế và có đóng dấu hợp lệ của cơ sở y tế, có chẩn đoán và kết luận của bác sĩ, chữ ký bác sĩ).

- Giấy ra viện.

Quyền lợi 6 – Tử vong, thương tật vĩnh viễn do ốm đau, bệnh tật:

- Giấy chứng tử.

- Các chứng từ y tế liên quan.

- Giấy tờ chứng minh quyền thừa kế hợp pháp.